「つみたてNISAの20年後が気になる。どれくらい収益が出るものなの?」

「つみたてNISAは20年しか運用できないらしいけど、その後はどうすればいいの?」

こんな疑問を持っている人も多いのではないでしょうか?

つみたてNISAは投資初心者におすすめの資産形成として人気ですが、投資なのでリスクはゼロではありません。

そこでこの記事では、安心してつみたてNISAがはじめられるように以下について解説します。

- つみたてNISAの基礎知識

- つみたてNISAの収益効果

- つみたてNISAの満額シミュレーション9例

- 相場の暴落について

- 20年の運用期間終了後の対応

つみたてNISAを行う上で特に重要になるのが「20年後の満額収益予想」と「運用がマイナスになった時の対応」です。この2つをしっかりイメージしておかなければ、資産形成プランに影響が出てしまいます。

この記事を最後までお読みいただくと、つみたてNISAの20年後についてよりリアルにイメージでき、将来への不安を取り除けるでしょう。

目次

つみたてNISA(積立NISA)の20年後を理解する上で知っておくべき基礎知識

つみたてNISAの20年後を理解するためには、基礎知識をしっかり押さえておくことが重要です。基礎的な部分があやふやなままだと、将来を正しくイメージできなかったり、認識ミスで思わぬ失敗をしてしまったりします。

ここでは、つみたてNISAの基礎知識に加えて、つみたてNISAの収益効果についてもお話していきます。つみたてNISAの20年後の収益率を考える上で大切な情報になりますので理解を深めていきましょう。

つみたてNISAで押さえておくべき基礎知識

つみたてNISAは「長期・積立・分散投資」を支援する非課税制度です。他の投資と比べると、資産を失うリスクを抑えられるとして、投資初心者にも人気があります。

▼つみたてNISAとは?

| 利用できる人 | 日本在住の20歳以上の人 ※口座を開設する年の1月1日現在 |

|---|---|

| 口座開設 | 1人1口座 |

| 利用限度額(非課税枠) | 年間40万円 |

| 税制上のメリット | 運用利益が非課税 (通常だと20.315%の税金がかかる) |

| 非課税期間 | 投資をした年から最大20年間 |

| 投資可能期間 | 2042年12月末まで |

| 引き出し | いつでも引き出し可能 |

| 投資方法 | 積立投資のみ(定期的に一定金額の買付を行う方法) |

| 対象商品 | 金融庁が定める基準をクリアした商品のみ |

| 元本割れの可能性 | あり |

つみたてNISAでは金融庁の基準に満たない商品は購入できないため、リスクの高い商品を選ぶ可能性は低くなっています。とはいえ投資になるため、世界情勢や景気などによって元本割れとなることもあります。

つみたてNISAの収益効果は?

元本割れと聞くとどうしても不安になりますが、つみたてNISAの収益効果はどれくらいなのでしょうか?実績データを元に考えていきましょう。

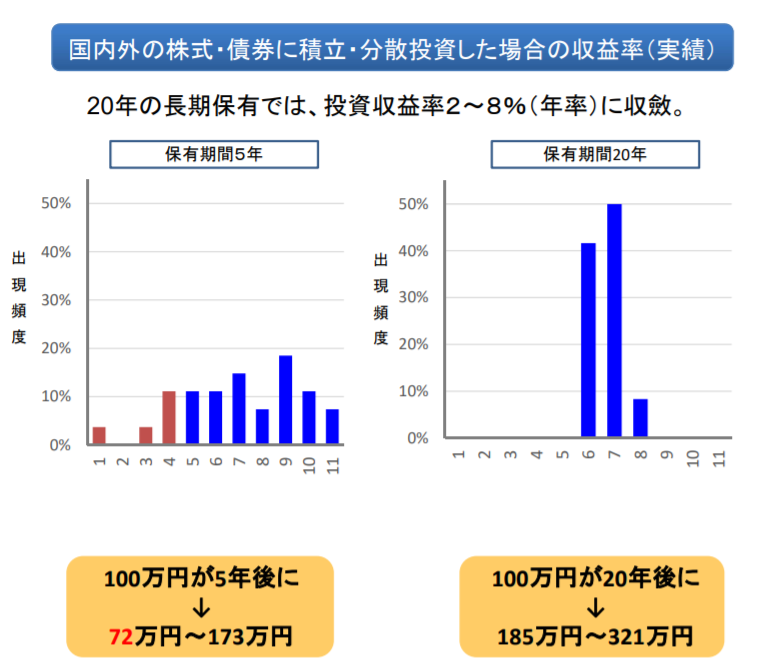

以下は金融庁が公表している収益率データです。1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものになります。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果・年率を算出しています。

このデータでは、20年の長期保有では投資収益率2~8%。保有期間5年よりも20年の方が収益率が倍以上になっていますね。

長期間保有するほどプラスになりやすいものですが、将来は誰にも予測できません。予想外の出来事で一気にマイナスに転じる可能性もゼロではないことを覚えておきましょう。

次の章では「つみたてNISAが20年後にどれくらいの資産になるか」を具体的に試算していきます。

つみたてNISA(積立NISA)は20年後いくらになる?満額シミュレーション

ここでは、金融庁の資産運用シミュレーションを使い、次の3パターンの金額を3つの利回りで運用した場合の満額予測をしていきます。

<利回り1%・3%・5%でシミュレーション>

|

投資信託の利回りは収益率と同じ意味です。投資した元本がどのくらいの収益を出したかの年間平均指標と考えてください。投資信託の年間利回りは、一般的に3~8%程度といわれています。

前述した金融庁のデータでも年間収益率は2~8%だったことから、5%のリターンも十分あり得る数字といえるでしょう。

毎月3万3,333円を利回り1%・3%・5%で運用した場合

まずは、つみたてNISAの限度額いっぱいの金額・毎月3万3,333円を利回り1%、3%、5%で20年間運用した場合を見ていきましょう。

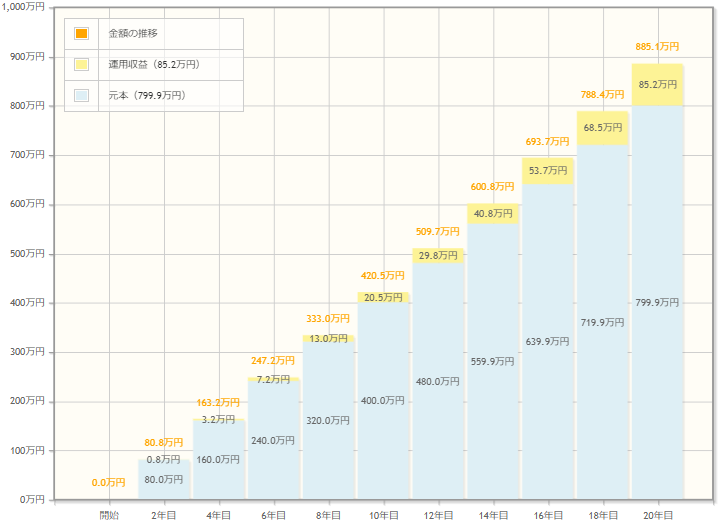

①毎月3万3,333円を利回り1%で20年運用

つみたてNISAで積立できる限度額いっぱいの3万3,333円を利回り1%で20年間運用すると、収益は85.2万円になります。積立元本が799.9万円ですから、つみたてNISAの資産合計は885.1万円です。

この運用がつみたてNISAではなく、一般口座で行われていたら、収益約85.2万円に対して20.315%の税金がかかります。つみたてNISAによる非課税制度により、約17万円を節税することができます。

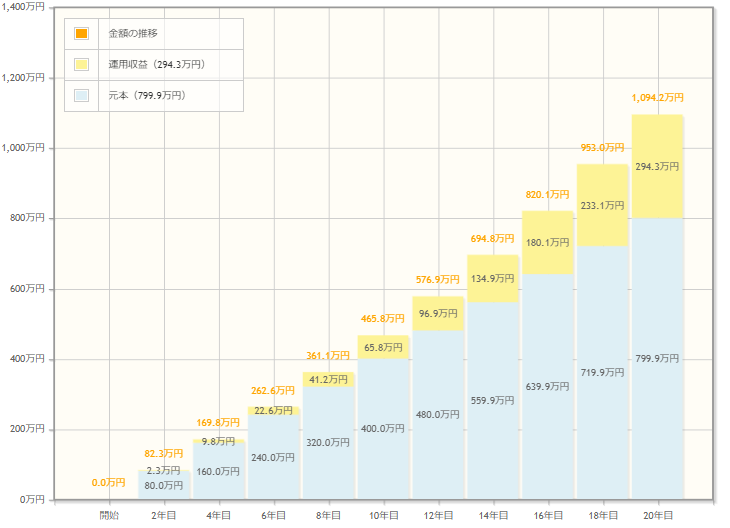

②毎月3万3,333円を利回り3%で20年運用

毎月3万3,333円を利回り3%で20年運用すると、収益は294.3万円。積立元本は799.9万円なので、つみたてNISAの資産合計は約1,094万円となります。

収益294.3万円にかかる税金は約60万円ですから、非課税制度のメリットを感じますね。

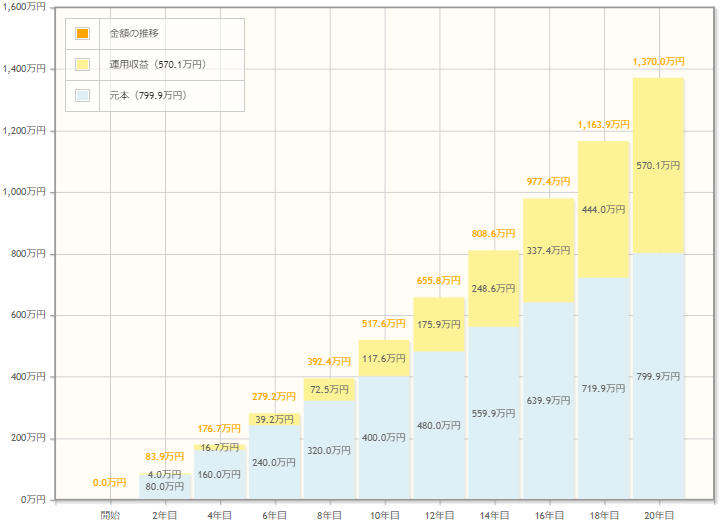

③毎月3万3,333円を利回り5%で20年運用

つみたてNISAの限度額いっぱいの毎月3万3,333円を利回り5%で運用すると、20年後の収益は約570万円。積立元本は約800万円と合わせると、つみたてNISAの資産合計は1,370万円となります。

この運用がつみたてNISAではなく、一般口座で行われていたら約116万円が税金で引かれます。かなり大きな数字ですよね。収益が増えるほど、非課税制度のメリットが大きくなるのがポイントです。

毎月1万円を利回り1%・3%・5%で20年運用した場合

次に毎月1万円を利回り1%、3%、5%で20年運用した場合を見ていきましょう。

①毎月1万円を利回り1%で20年間運用

毎月1万円を利回り1%で運用すると、20年後の収益は25.6万円になります。積立元本は240万円ですから、つみたてNISAでの資産合計は265.6万円。非課税制度によるメリットは約5万円です。

②毎月1万を利回り3%で20年運用

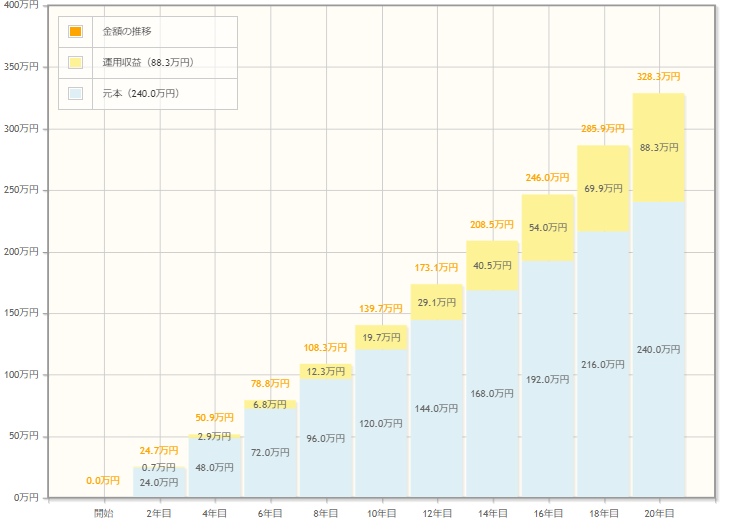

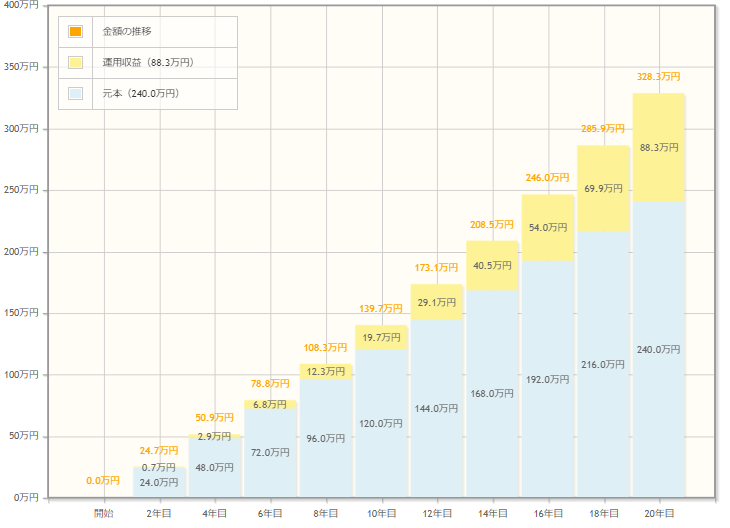

毎月1万円を利回り3%で運用できると、収益は88.3万円となります。積立元本は240万円ですから、つみたてNISAの資産合計は328.3万円。非課税制度によるメリットは約18万円になります。

③毎月1万を利回り5%で20年運用

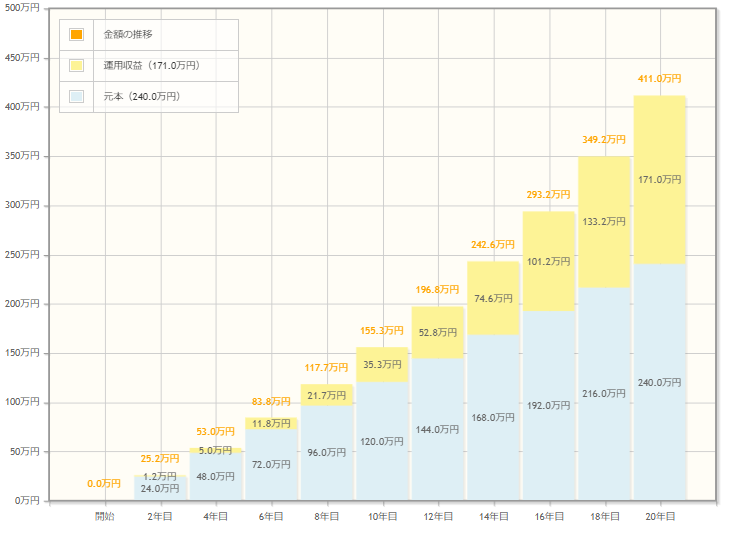

毎月1万円を利回り5%と順調に運用できると、収益は171万円になります。積立元本は240万円ですから、つみたてNISAの資産合計は411万円。非課税制度によるメリットは、約35万円です。

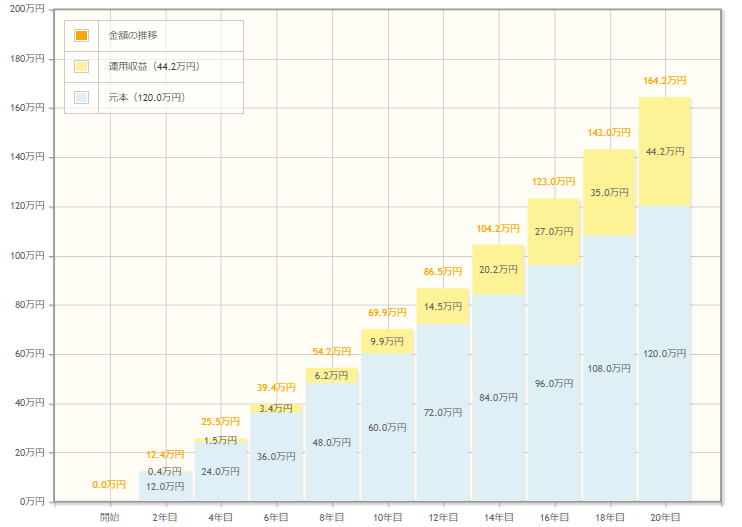

毎月5,000円を利回り1%・3%・5%で20年運用した場合

最後に毎月5,000円を利回り1%、3%、5%で20年運用した場合を見ていきましょう。

①毎月5,000円を利回り1%で20年運用

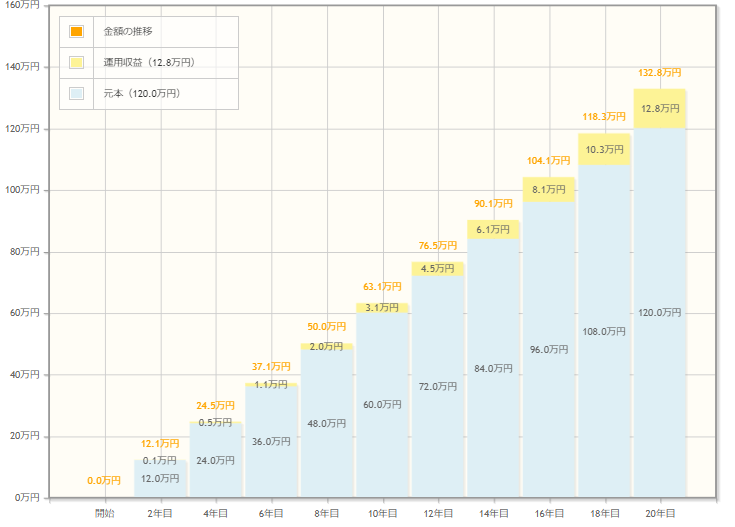

毎月5,000円を利回り1%で20年運用すると、12.8万円の収益となります。積立元本は120万円ですから、つみたてNISAで132.8万円の資産が形成できます。非課税によるメリットは2万6,000円です。

②毎月5,000円を利回り3%で20年運用

毎月5,000円を利回り3%で運用すると、20年後の収益は44.2万円になります。積立元本は120万円ですから、つみたてNISAで164.2万円もの資金を用意できる計算です。このケースの非課税になる金額は約9万円となります。

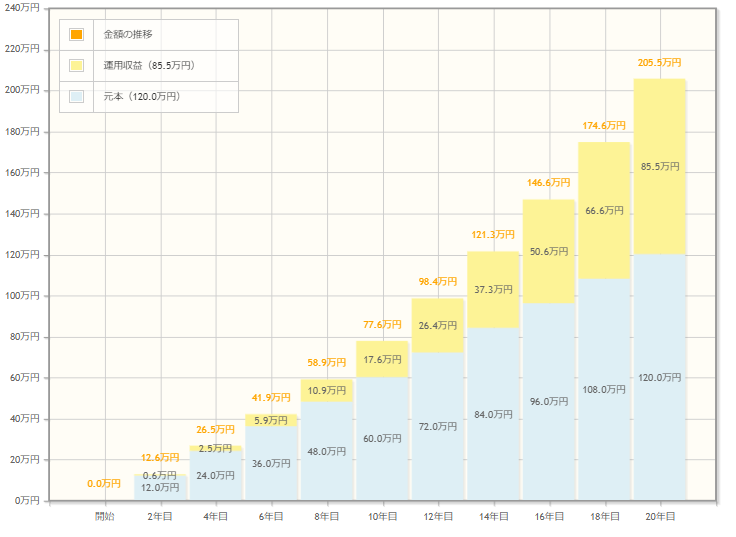

③毎月5000円を利回り5%で20年運用

最後に毎月5,000円を利回り5%と順調に運用したケースです。20年間の運用収益は85.5万円。積立元本は120万円ですから、つみたてNISAの資産合計は205.5万円となります。少額の積立でも順調に運用できれば、かなりの資産になりますね。

つみたてNISAが相場の暴落に強い理由

先ほどのシミュレーションは順調に運用できた場合のものです。つみたてNISAは投資ですから、相場によっては収益がマイナスになることもあります。

そうなると気になるのが「相場が暴落したらどうなるか」ですよね。

結論から言うとつみたてNISAは相場の暴落に強い側面を持っているため、それほど不安にならなくていいでしょう。つみたてNISAの投資法は暴落時にデメリットだけでなく、メリットもあるからです。理由を詳しくお話していきます。

つみたてNISAは「ドル・コスト平均法」だから暴落時にもメリットがある

つみたてNISAのように、一定額をコツコツ長期的に積み立てる方法は暴落時にもメリットがあります。

なぜなら、つみたてNISAの投資は「ドル・コスト平均法」の効果が期待できるからです。

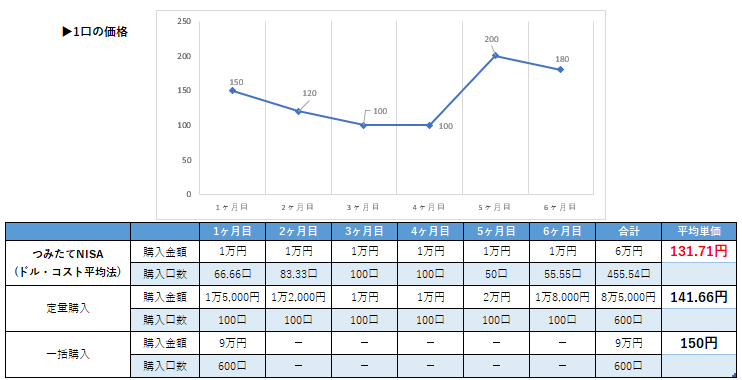

ドル・コスト平均法とは、定期的に一定額の商品を購入し続ける方法。この方法だと、投資信託の価格が下がったときにはたくさん購入でき、反対に価格が上がれば少ししか買いません。これにより投資信託の平均購入単価を下げることができます。

定量購入と一括購入した場合の平均単価の違いを見るために、1口の商品価格が150~180円と動きがあった場合の6ヶ月間の運用例を下記の表にまとめました。

ご覧の通り、ドル・コスト平均法の平均単価が最安になっていますね。暴落時には保有している投資信託の価値は当然下がりますが、長期的に保有していれば戻る可能性は十分あります。価値が下がっている間も買い続けることで口数を増やせますので、ほんの少し価格が戻るだけでトータルでプラスになる可能性が高くなります。

このように、つみたてNISAはドル・コスト平均法で運用するため、たとえ相場が暴落しても影響を受けにくいのです。このほかにドル・コスト平均法には以下の2つのメリットもあります。

ドル・コスト平均法のメリット ①平均単価を抑えることができるので収益を出しやすい |

そもそも相場は暴落するもの

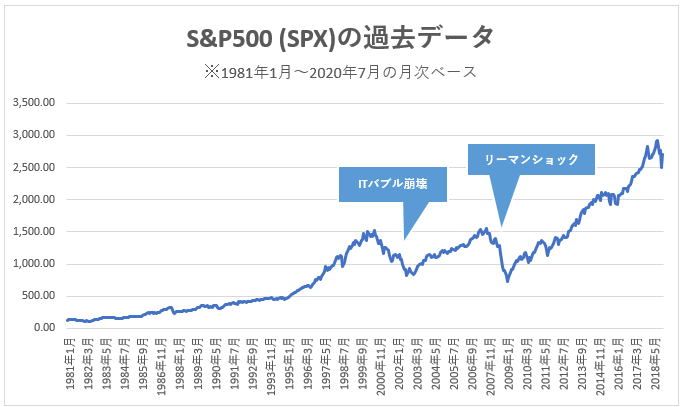

暴落が心配という人も多いと思いますが、相場はジェットコースターのように上がったり下がったりしているのが普通の状態です。過去のデータを見ても、何らかのタイミングで暴落は起きています。

参考:S&P500 インデックス(SPX)|Investing.com

上記の表はInvesting.comのS&P500の過去データをグラフ化したものです。

ITバブル崩壊やリーマンショックなどで過去に何度も暴落していることが分かりますよね。しかし暴落の後は持ち直していることが明らかになっています。このことから、株価は高確率で暴落しますが、持ち直すことが考えられるでしょう。

とはいえこれらは過去のデータです。将来のことは投資初心者・プロにかかわらず、誰にも予想できません。ですから過度に心配したり慌てたりせず、冷静な目で情勢を見ることも必要となります。

相場が暴落した時の2つの対応策

つみたてNISAを運用中や出口付近で相場が暴落したらどうしたらいいのでしょうか。

損をしないためにとるべき対応は次の2つです。

①相場が暴落した時は売却しない

②暴落時も積立を継続する

相場が暴落した時は売却しない

つみたてNISAは「相場が暴落した時は売却しない」のがセオリーです。

極論ですが、どんなに元本割れしていても売却しなければ損は確定しません。

投資経験が少ないと「このまま暴落し続けるのでは?」「今売らないと損益が大きくなる」と慌ててしまいがちです。

しかし過去のデータによると、積立投資では長期で運用するほど負ける確率は減るとされています。暴落・大暴落に直面すると、運用がマイナスに転じることがありますが、それは一時的なものです。大暴落中に口数を増やし、価格が戻った頃にはトータルでプラスになることも十分考えられます。

つみたてNISAは好きなタイミングで売却できますから、元本割れしている時を除けば損益を出さずに済むでしょう。

暴落時も積立を継続する

つみたてNISA運用中に暴落しても積立を続けることが大切です。

暴落すると怖くなって「解約したい」「もうこれ以上、積立したくない」と不安になりますよね。

しかし、これまでお話してきたように、つみたてNISAは暴落時にも「安くたくさん購入できる」というメリットがあります。暴落したからといって積立をやめては、このメリットが得られません。

購入単価を下げることで収益が出しやすくなりますから、暴落・大暴落時にも慌てないようにしましょう。

つみたてNISA(積立NISA)は20年後どうすべき?対応3つ

最後に「つみたてNISAの非課税期間終了後」の対応を知っておきましょう。

つみたてNISAの非課税期間は20年ですが、「非課税期間終了=売却」ではありません。

つみたてNISAの非課税期間終了は、その名の通り「非課税期間が終了しただけ」なので、次の3つの対応を個人が選択することになります。

▼つみたてNISA非課税期間終了後の対応

①課税口座に移して運用 |

ここでは、

- 非課税期間終了の仕組み

- 非課税期間終了後にとるべき対応

- 非課税期間終了時に元本割れした場合のデメリット

を説明していきます。

非課税期間終了の仕組み

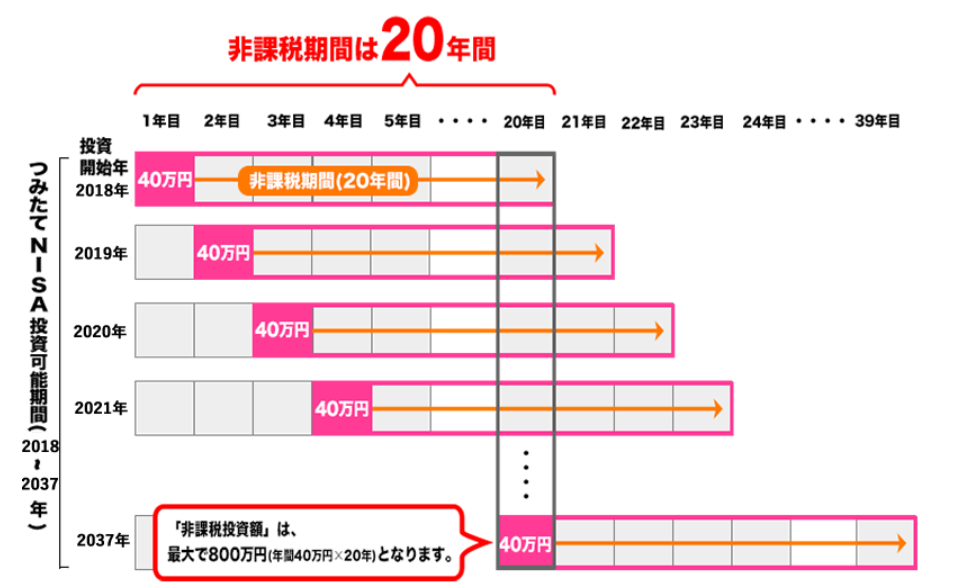

つみたてNISAの非課税期間は、投資開始年より20年間と決まっています。ですから、2018年に積み立てた分は2038年に非課税期間終了となり、2019年分は2039年と翌年以降は終了期間も1年ずれていきます。

保有している商品は、非課税期間終了後も運用が可能ですが、つみたてNISAの口座以外(課税口座)での運用となります。

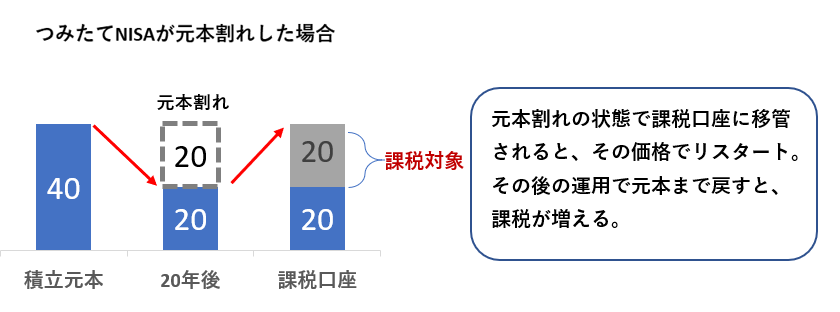

非課税期間終了時に元本割れていていると税金面でのデメリットがあります。

上記の図のように、元本割れした状態で非課税期間終了となると、課税口座に移管した価格でリスタートとなります。その後の運用で元本まで価格が戻ると、プラスになった分が収益とみなされて課税されてしまいます。

出口付近で元本割れしていると、つみたてNISAの非課税メリットが受けられないだけでなく、課税が増える恐れがあるのです。

非課税期間終了後の対応は3つ

この章の冒頭でお話したように、非課税期間終了後の対応は以下の3つになります。

▼つみたてNISA非課税期間終了後の対応

①課税口座に移して運用 |

それぞれを解説していきます。

①課税口座に移して運用

1つ目は「課税口座で投資商品を保有し、運用を続ける」方法です。

20年間積み立てた投資商品は、満期を迎えても引き続き運用が可能です。

ただし、つみたてNISAの特権である非課税期間終了に伴い、運用口座が変わります。つみたてNISA口座から、課税口座に移し替えて運用となりますが、特別な手続きは必要ありません。

保有商品は課税口座に移行するときの金額でリスタートとなります。

非課税期間中の利益は課税されません。非課税期間中に資産が増加していた場合はメリットがあります。しかし先ほどお話したように、資産がマイナスになった場合は課税面でデメリットがあります。

②売却する

2つ目は「保有していた投資商品を売却して現金にする」ことです。

つみたてNISAは好きなときに売却ができます。資産が値上がりしたり、現金が必要になったりしたら自由に売買可能です。非課税期間であれば、どんなに収益が出ていても当然税金はかかりません。

とはいえ、つみたてNISAは長期運用に適した制度ですから、できるだけ長く持っているのが良いといわれています。あらかじめ「つみたてNISAの売却条件」を決めておくといいでしょう。売却時の条件については、もう少し先で詳しく解説していきます。

③一部を売却し、残りを課税口座で運用

3つ目は「一部を売却し、残りを保有し続ける」方法です。

誰でもできるだけ高値で売りたいと思うものですが、その価格が高値かどうかは後になってみないと分かりません。高値だと思い、つみたてNISAの投資商品を全部一度に売った後に、もっと高い値がつくことも十分考えられます。

ですからつみたてNISAは購入時と同様に複数回に分けて売却するのが理想的です。こうすることで、売却価格が安定します。

非課税期間終了も基本は保有を|魅力的な複利効果

つみたてNISANの非課税期間終了の対応を3つご紹介しましたが、おすすめは①の課税口座に移して運用です。

その理由として複利効果が得られることが挙げられます。複利とは、運用中に発生した利息も元本に組み込んで計算する方法です。序盤は利益が少なくても、運用期間が長くなればなるほど利益が雪だるま式に増えていく仕組みなので、かなり魅力的ですよね。

そのため、相場が安定していて、現金が必要でない場合は原則として非課税期間終了後も保有を続けるといいでしょう。とはいえ、世界情勢やライフプランなどによっては売却や一部売却が良い場合もあります。次の項で売却時の条件についてお話しますね。

売却時の条件をあらかじめ決めておこう

相場暴落や非課税期間終了で慌てないためにも、あらかじめ売却時の条件を決めておくといいでしょう。

売却時の細かい条件は個人のライフプランによって異なりますが、大枠としては以下のようになります。

▼つみたてNISAの売却条件の例

①すぐに現金が必要 |

①のすぐに現金が必要なケースは、相場に関わらず売却すべきです。

たとえ収益がマイナスになったとしても、すぐに現金が必要ならば迷いは禁物。現在の生活が最も大切ですから、資産運用は一旦お休みしましょう。生活が落ち着いた状態でなければ資産運用はできません。

最も分かりやすいのが、投資商品の総額が目標金額に達した時です。「元本の〇倍になったら売却」と決めておくと、あれこれ迷わずにすみます。相場の状態によって一気に全部売却するか、少しずつ売却するかを決めましょう。

積立投資の報告

まとめ

この記事では、つみたてNISAの「20年後はいくらになるのか?」「20年後にどうしたらいいのか?」について詳しく解説してきました。

最後に記事の内容をおさらいしましょう。

つみたてNISAを次の3パターンの金額で運用した場合の満額予想を下記表にまとめました。

①毎月3万3,333円(つみたてNISAの月額ギリギリの金額)

②毎月1万円

③毎月5000円

| 毎月の積立額 | 想定利回り(年率) | 元本 | 運用収益 | 最終積立金額 |

|---|---|---|---|---|

| 5,000円 | 1% | 120万円 | 12.8万円 | 132万7806円 |

| 3% | 44.2万円 | 164万1510円 | ||

| 5% | 85万5000円 | 205万5168円 | ||

| 1万円 | 1% | 240万円 | 25万6,000円 | 265万5,612円 |

| 3% | 88万3,000円 | 328万3,020円 | ||

| 5% | 171万円 | 411万337円 | ||

| 3万3,333円 | 1% | 799万9,000円 | 85.2万円 | 885万1,156円 |

| 3% | 294万3,000円 | 1,094万2,306円 | ||

| 5% | 570万1,000円 | 1,369万9,752円 |

ここでは想定利回りを1%、3%、5%で計算しています。金融庁が公表する過去データを見る限りでは、十分現実的な数字といえます。

しかし、つみたてにNISAを運用する20年の間には必ず暴落に遭遇するでしょう。というのも、相場は常に上下しているもので、いつどうなるかは、誰にも予想できないからです。

相場が暴落した時の対応は以下の通りです。

▼相場暴落時の対応

|

つみたてNISAのような投資方法は「ドル・コスト平均法」で、暴落時にもメリットがあります。

▼つみたてNISAの「ドル・コスト平均法」の相場暴落時のメリット

|

元本割れした状態で課税口座に払い出されると、積立元本より少ない金額でのリスタートとなります。その後の運用で価格が戻ると、課税が増えてしまうデメリットがあります。

つみたてNISAの非課税期間終了の対応は以下の3つから選択します。

▼つみたてNISA非課税期間終了後の対応

①課税口座に移して運用 ②売却する ③一部を売却し、残りを課税口座で運用 |

出口戦略のおすすめは、①の課税口座に移して運用することです。

運用期間が長くなるほど複利効果が期待できるので、特に問題がなければ運用を続けるのがいいでしょう。

大切な資金を20年間運用するのですから、失敗は避けたいものです。つみたてNISAのよくある失敗として「長期で運用するつもりが資金不足になり短期運用」となってしまうことが挙げられます。

手元資金をしっかり残しておかなければ資産運用が難しくなり、つみたてNISAのメリットが得られなくなる可能性があります。この記事で20年後のイメージがついた方は、現在の資産を確認し、「どれくらい資産運用に回せるか」を計算することから始めてみるといいでしょう。

つみたてnisaが良いのはわかったけど、「つみたてnisaの証券口座は楽天とSBIのどっちがおすすめ?」ということについて詳しく知りたい方は、ぜひこちらの記事をご覧ください。

コメントを残す