今回この記事を書くにあたってどの積立投資がいいの?の前に!

何故、今更「積立投資」なのか?という部分を掘り下げながらお伝え出来ればと思います!

この記事を全て読み終わる頃にはあなたも積立投資の魅力に気づき、その中でどれが自分にあった積立投資なのかがわかるようになります。

目次

サラリーマンにおすすめの副業とは?

副業でよく紹介されるのは「物販」、「ブログアフィリエイト(SEO)」、「株、FX」あたりですかね?今回はあくまでサラリーマンの片手間副業という目線で執筆しております。

物販

物販は手堅いですが、仕入原価がどうしてもかかるため、規模を大きくすればするほど資本力の戦いになります。

規模を大きくすればするほど倉庫も必要になってきたりするので、事業としてはありですが、副業片手間の人には向いていません。

顧客対応も考えるとどうしても手間(時間)がかかってしまうのが現状です。

ブログアフィリエイト(SEO)

自分で記事執筆をすれば費用はかかりませんが、、結果が出るまでにかなりの時間と、労力がかかります。

正直文章書くのが苦ではなく、趣味の延長上で出来る人以外はあまりおすすめしません。

アフィリエイターの95%が月利で5000円すら稼げてないのが現状です。

※私から言わせると本気でやれば一瞬で稼げますが、片手間の副業感覚では無理です。

株、FX

片手間といえば投資!という感じですが、一番おすすめしません!

何故なら、他の事業と一緒で勉強しない人が勝てるような簡単なものではないからです。

実際に私もデモトレで何度も挑戦しましたが、結局負けました。(笑)

サラリーマン向けに投資関連の記事も書いてますので下記ご参考に。

サラリーマンが出来る節税対策とは?

個人事業主登録をして飲食をMtgや打ち合わせといって経費扱いしたり、タクシー移動を経費にする人がいます。

原則その打ち合わせが具体的にどこの事業に結びついているのか説明する必要ありますし、タクシーだってどこからどこの移動でどの事業に対してなのかとか今後はそこまで追っていくと思われますので、気軽に節税対策!という感じで個人事業主登録はしないほうが良いと思ってます。(本当に事業している人は別ですよ!)

ではサラリーマンという立場で合法的に節税は可能なのか!?

サラリーマンに伝えたいおすすめの節税可能な投資とは!?

節税も出来て運用はプロに任せて、片手間で利益も出るような投資なんてあるわけないと・・・?

あるんです!それが今回お伝えしたい積立NISAとiDeCoなんです。

※実は2018年あたりから始まった制度なんです。

積立NISA(つみたてNISA)とは?

2018年1月からスタートした少額からの長期・積立・分散投資を支援する積立投資専用の「NISA(少額投資非課税制度)」の事です。

今の所投資期間は2037年までですが、毎年の非課税枠(上限40万円/年間)までの投資で得られた利益に対し、最長20年間非課税になる神制度です。

※普通投資で利益がでたら20%とられますが、積立NISAの場合は・・・利益がいくら出ても税金0円という事です。

積立NISAの対象商品はかなり硬いものに限定されており、初心者にはもってこいの投資になります。

https://www.fsa.go.jp/policy/nisa2/about/tsumitate/overview/index.html

NISAとは?

通常、投資で利益を得た場合、配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、税金がかからなくなる制度です。

積立NISAとほぼ同じような感じですが、違いは投資額の上限と、投資対象ですかね。(積立NISAのほうが硬いです。)

https://www.fsa.go.jp/policy/nisa2/about/index.html

iDeCoとは?

自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。

ようは国の年金制度が崩壊している事をあんに言っていて、年金は自分で運用してね!って事です。(笑)

年金制度とかなり似ていて、積立NISAは途中解約等可能ですが、iDecoは途中解約出来ません。

原則60歳まで積立して、60歳以降で、老齢給付金を受け取ることができます。

iDeCoの何が凄いって利益に対して税金が0円てのはもちろんの事、さらに!所得控除が可能って所です。

個人が加入している保険等も所得控除の対象ですが、同様にiDeCoで税金対策が可能って事なんです。

普通に所得税払うより、iDeCoで所得控除受けつつ、将来お金受け取ったときに税金かからないというサラリーマンならやらない理由が見つからない神制度です。

一般口座とは?

普通の投資です。当たり前ですが、勉強しないといけないんでおすすめしないです。

※あくまでサラリーマン片手間副業目線。

積立投資の種類と比較

| 種類/比較ポイント | 積立NISA | NISA | iDeCo | 一般口座 |

|---|---|---|---|---|

| 対象年齢 | 20歳以上 (※1) | 20歳以上 (※1) | 20歳以上60歳未満 (※1、※2) | 20歳以上 (※1) |

| 最大運用期間 | 20年 | 5年 (※3) | 加入から、60歳まで (※2) | 制限なし |

| 投資額の上限 (年間) | 40万円 | 120万円 | 14万4000円~ 81万6000円 (※4) | 上限なし |

| 拠出時 (所得控除の対象) | 課税 | 課税 | 非課税 | 課税 |

| 運用時 (節税メリット) | 非課税 | 非課税 | 非課税 | 課税 |

| 投資対象 (運用できる商品) | 長期・積立・分散投資向けの一部の投資信託とETF | 株・投資信託・ETF・REITなど | 定期預金・投資信託・保険 | 制限なし |

| 途中解約 | 自由 (※5) | 自由 (※5) | 原則不可能 | 自由 |

| 出金 | 自由 | 自由 | 60歳まで原則不可能 (※6) | 自由 |

| おすすめ度 (サラリーマン目線) | ★★★★☆ | ★★★☆☆ | ★★★★☆ | ★★★☆☆ |

※1 民法改正により2023年1月1日以後に開設される口座から成年年齢が20歳から18歳へ引下げられます。その為、NISA(一般・つみたて)の年齢要件も18歳以上となりました。

※2 改正年金法によって、2022年5月より個人型確定拠出年金(iDeCo=イデコ)の加入期間が60歳から65歳まで延長されることが決まりました。

※3 現在は2019年から2023年までの5年間は非課税で保有できます。2024年からは新しい制度になるので、現在のNISA制度を使って非課税のまま運用できるのは最大10年間となりました。

※4 加入している年金の制度や職業によって異なります。 例)会社員14.4万円〜27.6万円、公務員14.4万円、専業主婦・主夫27.6万円、自営業81.6万円

※5 途中解約は出来ますが、非課税枠の再利用不可です。

※6 途中解約・引き出しが出来る3つの例外

1.「脱退一時金」を受け取る場合。(要件を満たしている場合のみ)

2.加入者が死亡した場合。

3.加入者の方がケガや病気などで所定の障害状態になった場合。

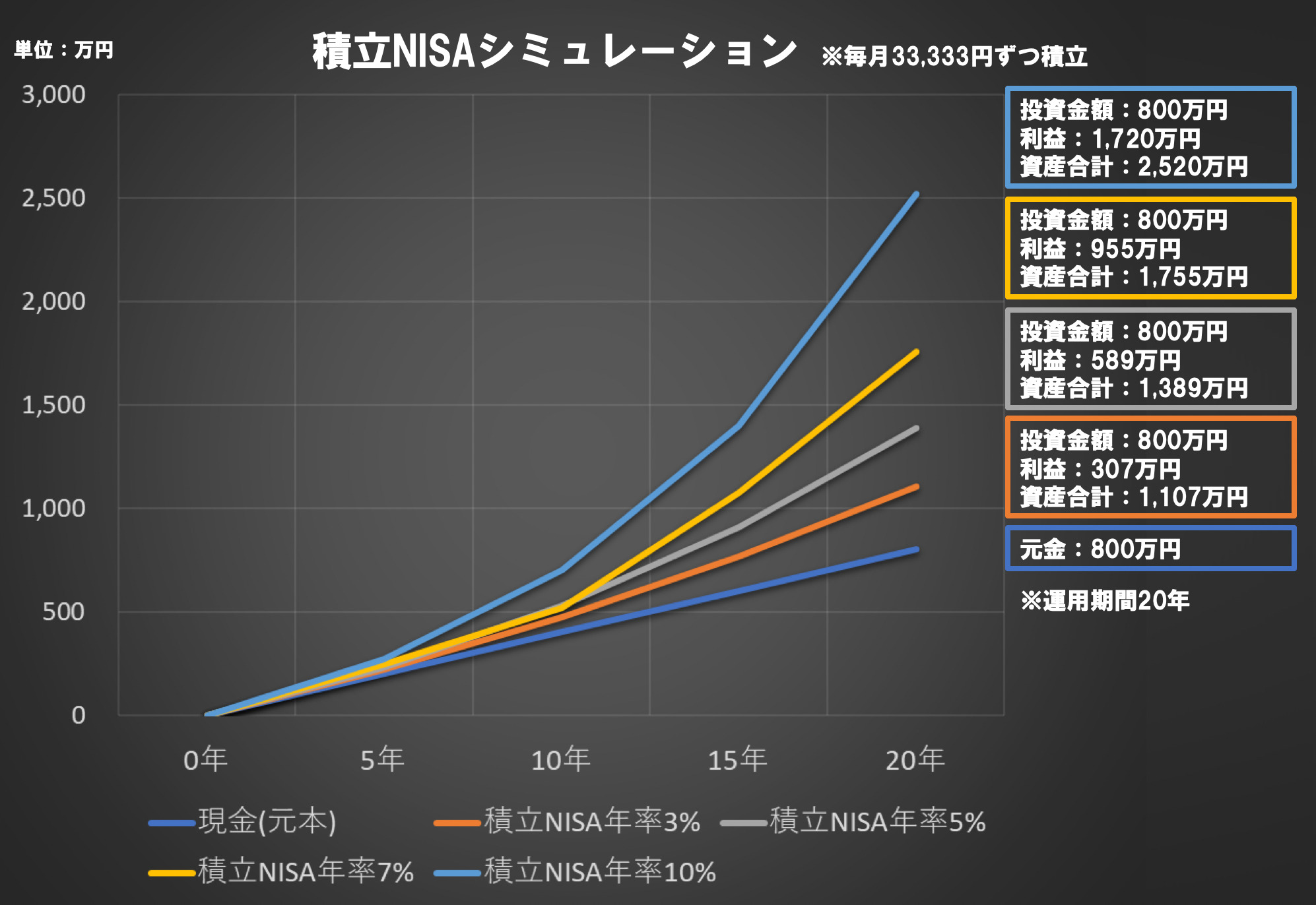

積立NISA(つみたてNISA)を続けた場合に得られる金額のシミュレーション

もし毎月3.3万円(上限 40万/年額)運用していった場合。

年率10%で回った場合純資産として1730万円(利益)+800万円(元本)=2520万円(純資産)になります。

| 5年 | 10年 | 15年 | 20年 | |

| 現金(元本) | 200万円 | 400万円 | 600万円 | 800万円 |

| 積立NISA年率3% | 219万円 | 472万円 | 766万円 | 1107万円 |

| 積立NISA年率5% | 232万円 | 528万円 | 906万円 | 1389万円 |

| 積立NISA年率7% | 246万円 | 519万円 | 1076万円 | 1755万円 |

| 積立NISA年率10% | 269万円 | 701万円 | 1398万円 | 2520万円 |

※積立NISA上限である40万円/年額を想定して作りました!

※年率部分は(元本+年率利益)の純資産で表記しております。

※1万円以下は四捨五入

※手数料は本来毎月の積立金額から171円(業界最安のSBI証券で171円/月)を引いた数で計算する必要ありますが、今回は誤差の範囲なので、計算に入れておりません。

例)毎月20,000円積み立てるとしたら、20,000円−171円=19,829円を実質積み立てている事になります。

利回りについては、つみたてNISA(積立NISA)の20年後の利益を解説!利回り別の収益予測と運用後の対応という記事でかなり詳しく書いてるので、気になる方は下記の記事をご確認ください。

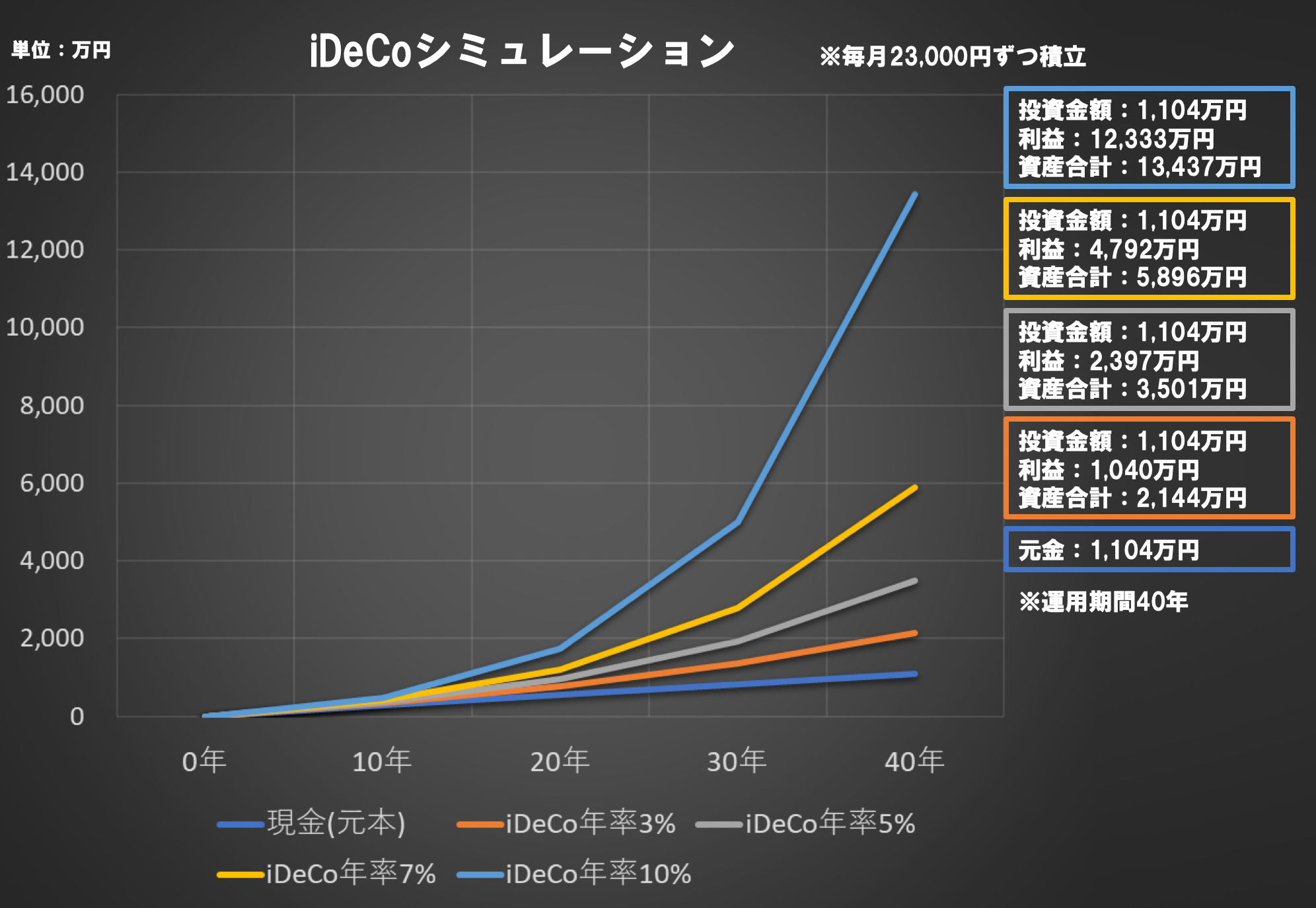

iDeCoを続けた場合に得られる金額のシミュレーション

もし毎月2.3万円(サラリーマンの上限 27.6万/年額)運用していった場合

年率10%で回った場合純資産として12333万円(利益)+1104万円(元本)=13,437万円(純資産)になります。

あくまでシミュレーションですが、サラリーマンが1億円てえぐすぎません?

| 10年 | 20年 | 30年 | 40年 | |

| 現金(元本) | 276万円 | 552万円 | 828万円 | 1,104万円 |

| iDeCo年率3% | 326万円 | 764万円 | 1,352万円 | 2,144万円 |

| iDeCo年率5% | 365万円 | 958万円 | 1,925万円 | 3,501万円 |

| iDeCo年率7% | 408万円 | 1,211万円 | 2,790万円 | 5,896万円 |

| iDeCo年率10% | 484万円 | 1,734万円 | 4,994万円 | 13,437万円 |

※サラリーマンの上限である27.6万円/年額を想定して作りました!

※年率部分は(元本+年率利益)の純資産で表記しております。

※1万円以下は四捨五入

※シミュレーションに所得控除(節税金額)は含まれておりません。

※手数料は本来毎月の積立金額から171円(業界最安のSBI証券で171円/月)を引いた数で計算する必要ありますが、今回は誤差の範囲なので、計算に入れておりません。

例)毎月20,000円積み立てるとしたら、20,000円−171円=19,829円を実質積み立てている事になります。

証券口座は楽天証券かSBI証券がおすすめ

積立NISAとiDeCoが良いのはわかったけど、どこの証券口座で始めるのが一番お勧めなのか?

たくさんある証券口座から私が2つに絞りました。

SBI証券

ネット証券1位。手数料が安い。

→SBI証券 iDeCo

→SBI証券 つみたてNISA

楽天証券

ネット証券2位。楽天証券だと楽天ポイントが付く。投資の1%の差はでかい。

※ポイント付くのはつみたてNISAのみ。

→楽天証券 総合口座

iDeCoとNISAについては楽天とSBIどちらがいいのか比較記事を書いてるので、下記2つもご参考に!

積立投資の報告

まとめ

現在“もし”私がサラリーマンを続けていたら100%積立NISAとiDeCo両方やってたし、起業という選択をしなかったかもしれない。

それくらいやらない理由が見つからない。まぁ、人生に「もし」なんてないんですけどね。

シミュレーション見ても分かる通り、投資の1%は差がつくで、積立NISA(つみたてNISA)は楽天証券の方が良いかもです。

iDeCoは楽天ポイントつかないので手数料が安いSBIでもいいですし、管理を煩雑にしたくない場合は楽天証券で統一でもいいかもです。

どちらもやるのがベストではありますが、迷ってる方向けに比較記事も乗せておきますね。

え?結局投資かよ!と思われたそこのあなた!積立投資は勉強しないあなたでも堅実に出来る唯一の投資(副業)なんです。